《投資前最重要的事》:股票市場波動75%源自「情緒」。

書中提到伯恩斯坦(William J. Bernstein)認為成功的投資人都有四種能力:

- 對投資流程感興趣。

- 擁有數學技巧。

- 充分理解金融歷史。

- 徹底執行並完成計畫的情緒紀律。

然而作者認為,一般投資人只要知道,投資「最大的挑戰就是誠實面對自己的一切。」知道自己會受到雜音影響,理解情緒會受到股市震盪影響,善加利用長期思考,並確立自己可以堅持的策略,好比阿斯尼斯(Cliff Asness,AQR資本管理公司共同創辦人之一)說:「一個你無法堅持到底的優異策略,明顯遜於一個能讓你確實遵守的好策略。」

例如〈財富狂犇|400萬資產累積到1500萬 退休校長靠ETF年領110萬!〉,高股息的股票讓退休校長可以抱得住,且投資組合符合退休所需,那就沒有必要買資產累積相對較快的市值型ETF。

股票市場波動75%源自「情緒」

作者引用發表於2014年的論文〈Origins of Stock Market Fluctuations〉解釋了自1952年以來股票市場波動因素,股票市場有85%的波動可用3個互不相關的因素來解釋:

- 風險趨避(Risk Aversion):客觀來說,是投資人隨著股市的不確定性,對「風險溢酬」或「貼現率」要求的改變;然而主觀來說,作者認為是「人類面對不確定性時所做出的不適當反應。」

- 要素份額(Factor Shares):也就是所得循環,例如公司將賺到的錢分配給員工(薪資)或股東(股利)。

- 經濟成長(Economic Growth):只有在極長期的情況下才重要。

該研究的結論是:股票市場長時間受到基本面要素影響,而短期變異,有75%源自於「風險趨避」,所以作者認為「驅動股市變化的主要因素是情緒」。

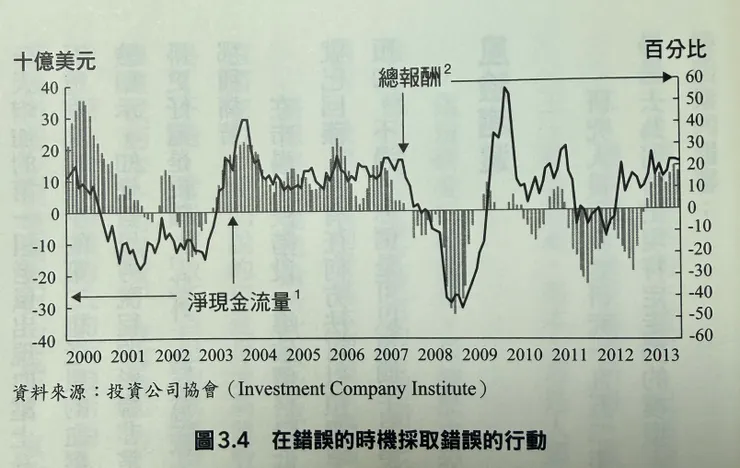

而圖3.4也可看出,當股市下跌時,投資人會急著將資金抽出,而股價上漲時,資金會流入股市。

為什麼股市上漲,資金卻沒有流入?

書中沒有解釋為什麼2009年至2010年以及2012年至2013年,股市上漲卻沒有資金進入。我個人認為是因為剛經歷2008年的全球金融海嘯,除了投資人有創傷後遺症以外,金融海嘯導致企業大幅裁員,所得循環也還沒恢復。而2012年至2013年則是因為有歐債危機,所以股市上揚時,資金不但沒有流入反而還流出。

不過當然怎麼解釋都可以,最重要的還是自己的投資策略。

耐心是最大的自動補償器

作者提醒,散戶投資不要因為虧錢,掉入想證明「自己是對的」陷阱,這會導致你太晚賣掉(希望等漲回再賣),或者太早買進(想向下攤平)某一檔股票;當你被情緒蒙蔽時,你會忽略市場的隨機本質。

投資組合出錯的原因,在於沒有認清自己的需求,「市場永遠不會蓄意找你麻煩」。

散戶不需要覺得自己資訊落後,所以投資一定輸給投顧公司,因為以長期投資來說,散戶其實比投資經理人更有優勢,由於散戶不需要「定期接受某個委員會或一群客戶的質詢」,也就意味不需要被迫賣出股票,追求短期績效。

對散戶來說「耐心永遠是金融市場中最大的自動補償器」,不要覺得自己是「少年股神」,或當年喊水會結凍的「台股四大天王」再世,誠實面對自己的不安,不要製造被掃出場的機會,長期待在股市,才有機會享受複利的豐厚報酬。

註一:引用兩篇論文,第一篇《From the Horse's Mouth》:"In particular, when investors believe macroeconomic conditions are more expansionary, they tend to expect both higher returns and lower volatility."、"…equity valuations are low during recessions … because at such times household investors become unduly pessimistic about future stock returns."翻譯是:在預期經濟將擴張時,把資金投入股票,預期經濟萎縮時,把資金移出股票。原文還提到很有意思的現象:"This is difficult to reconcile with the canonical view that expected returns on stocks rise during recessions to compensate household investors for increased exposure or sensitivity to macroeconomic risks." 意指,在經濟衰退期間,股票的預期報酬「應該要」上升,以補償散戶投資人所承擔的總體經濟風險,然而卻沒有。我的解讀是,市場並不是永遠且持續理性且有效率的。

第二篇論文《Consumer Confidence and Stock Returns》:"Predictions of high returns were followed by relatively low returns more often than they were followed by relatively high returns."(預期高報酬的心態,隨後而來相對低報酬的次數,多於相對高報酬的次數。)相反地"Low consumer confidence is followed by high stock returns more often than it is followed by low stock returns."(低落的消費者信心隨後帶來股票高報酬的次數,多於帶來低報酬的次數。)論文指出:"…high consumer confidence is generally followed by low returns."(高漲的消費者信心,隨後通常伴隨著低報酬率。)

書本資訊:

- 書名《投資前最重要的事》

- 作者: 班‧卡爾森(Ben Carlson)

- 譯者: 陳儀

- 出版社:商周出版,2020年5月初版7刷。

留言

張貼留言