《槓桿ETF投資法》:正2也可以吃到股息。

《深讀的技術》說閱讀時:「在意的部分當成對自己的提問。」在本書我看到很多對自己的提問,例如作者說:「股息只是總報酬的一部分,最終還是得回歸總報酬來看」,「你想領股息沒問題,但如果為了股息犧牲掉太多總報酬,這就不理性了」,為了配息的「控制感」與「安全感」,偏好買0056的我犧牲掉多少總報酬?又付出了多少代價呢?

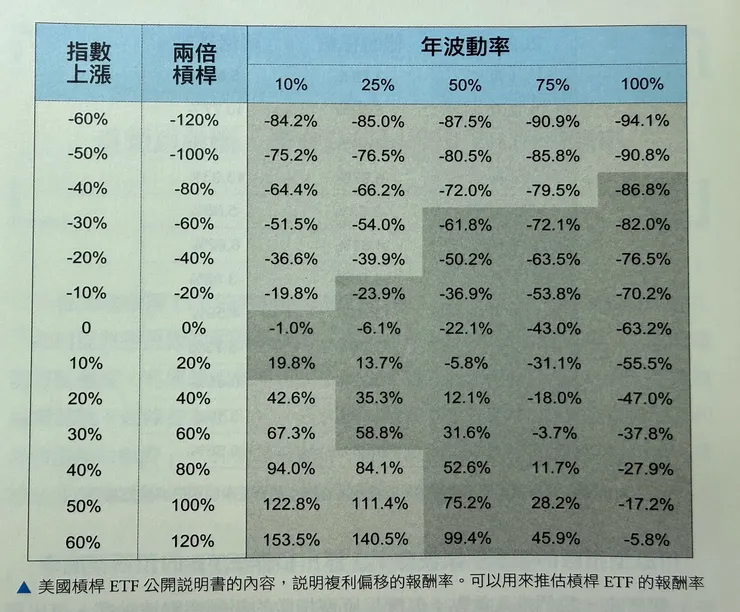

想像與真實世界中的損耗表現

在我舊有的觀念裡,元大台灣50正2(00631L,以下簡稱為正2),有機會因為「路徑依賴」(Path Dependency)的特性,在漲漲跌跌情況下產生損耗,導致淨值歸零。(註一)

不過書中說,若股市上漲的時間高於下跌的時間,正2「複利會滾回本金,在利滾利的情況下會越長越多」,在漲多於跌造成正2「複利累積」的情況下,正2損耗會被抵銷甚至總報酬有機會超過0050。

書中舉例:2018年中美貿易戰股市漲漲跌跌,0050當年度報酬-5.46%,正2為-11.39%,多跌的-0.47%就是損耗;但是2019年0050報酬33.52%,正2報酬70.87%,多的3.83%便是上述的「複利累積」。

如果股市長期向下呢?

我因此利用台指期貨回測數據,推測2008年次級房貸危機下的正2報酬;當年台股全年度共有249個交易日,同年的空頭市場中,大盤的下跌天數占總交易日的52%,下跌天數高於上漲天數,該年0050報酬為-48.04%(不含息),而正2回推報酬約為-73%,居然不是-96.08%!

可以用簡單數學公式解釋這個情況:

- 假設0050股價100元,連續9天跌停:100×0.93的9次方=52.04元(總跌幅-47.96%)

- 假設正2股價100元,連續9天跌停:100×0.86的9次方=25.73元(總跌幅-74.27%)

- 正2兩倍跌幅直觀為:-47.96%×2=-95.92%,不過實際是-74.27%。

正2下跌時股價縮水,面對一樣的跌幅,絕對金額的損失會遞減(100元跌20%,成80元,損失20元;再跌20%,為64元,損失16元,以此類推地遞減),這使得長期跌幅曲線會逐漸平緩,不會直接跌到直觀的兩倍。(2015年開始,漲跌停從原本7%放寬到10%,2008年回測例子採7%跌停數字)

書中提到正2的報酬目標,也可以解釋為什麼跌幅不是0050的直觀2倍:正2是每日計算曝險,每天重新調整平衡,上漲時增加期貨部位,讓報酬變成兩倍;下跌時減少期貨曝險,讓損失不會擴大超過兩倍。

正2也可以吃到股息

從《開槓桿ETF血流成河?》裡清流君11:40提出的數據可以看到美股的2倍槓桿並沒有超過原型太多,然而台股生態與美股並不相同,台股特色是高殖利率,「平均每年發出4%的股息」,這造成正2在轉倉時,台指期貨會形成顯著的「結構性逆價差(Structural Backwardation)」,意即遠月合約的折價幅度會大於近月合約。

用白話文說明期貨逆價差:假設預期接下來台股會因為配息而蒸發點數800點,今天我用20,000點賣出「近月合約」,再用19,200點(20,000點-800點)買進「遠月合約」。

也就是說,正2因為台灣股票愛配息特性,可以用較高的價格賣出「近月合約」;較低的價格買進「遠月合約」,也就是透過「買低賣高」,吸收到台股配息,且是2倍配息!作者說:「正2只是沒有將股息配發出來,不代表它吃不到股息。」

可能有人會疑惑,0050持有股票並非高配息,為什麼正2可以吃到台股配息?這是因為正2為了流通性,除了「台灣50ETF股票期貨」(約佔40%,流通性低)還持有「台股期貨」(約佔160%,藉此達到200%曝險),因此可以吸收到中小型上市公司的報酬。

股息只是報酬的一部分

作者說如果認知不足,就好比木匠只有一把錘子(擁有的認知),看到什麼問題都認為是釘子,想用錘子解決。這就像在說,我在認知裡把配發現金流的0056與安全感掛勾;因為我的認知不夠強大,所以看到的機會與答案就有限。

我喜歡現金流,但是長期來看0056總報酬遠低於正2,而且「錢就是錢,想追求現金流,不一定要從配息拿」,「股息本身就是總報酬的一部分。因為想追求股息,而放棄更高的總報酬,這是非常不理性的行為。」

作者以曝險較低的「50:50」(註二)配置法舉例,如果2014年10月31日,投入500萬元台幣到正2,並保留500萬現金(共1,000萬元台幣),另外再每個交易日給自己配2,000元,到了2022年9月8日,不僅正2成長到788萬元,現金也持有1018萬元,共獲利806萬元;且獲利裡還不包括日日配領走的384萬元現金。

看了作者圖表才意識到,投資標的的資本利得若足夠,自己給自己配息的影響對總資產那麼少,還需要放大才看得到。

謹記風險!

書中數據皆為過往,無法代表未來,因此作者提醒:如果只是想賺到0050的兩倍報酬便投資正2,而「對於下跌風險完全沒有思考過」的話,千萬別碰正2;「因為這不是你的認知與能力圈能夠駕馭的」,「沒想到風險,只看到報酬。這就是認知不足的人會幹的事情。」

股價下跌並非對投資人的懲罰,而是「為了長期投資所支付的入場費」,投資前務必先預估自己的心態,「如果你沒有準備好,可能會在某一次的大跌中嚇到賣出,造成無可挽回的損失」。

本書明確闡述正2優勢與風險,它讓我獲得不同的認知,讓我在投資相對不熟悉股性的股票(正2)時也能比較定心,誠心推薦給一齊走在投資路上的朋友們!

註一:書中第342頁引用美國槓桿ETF公開說明書,從中可以看到:即使大盤沒有漲跌,年波動率高的槓桿股票,依舊會有損耗。

註二:資產配置為股票、現金各半,股票市值超出現金一定比例則賣出股票,維持現金、股票各50%。

〈延伸閱讀〉

書中提到的論文:〈台灣股票市場的長期績效(The Long-Term Performance of the Taiwan Stock Market)〉有一點很有趣,想一起和讀者們分享:

論文將1967年至2009年的台股歷史數據重新計算,這40幾年裡,台股累積17,395%的總報酬,且報酬僅發生在短短的「99 個交易日」內(佔總交易日不到 1%)。

如果試圖預判股價而頻繁買賣股票,若剛好在這 99天大漲的交易日處於空手、沒有股票,則長期累積報酬將會大幅縮水。也可以簡單想成,在股市因擇時而造成失誤,這強化我buy and hold(買進並持有)觀念。

書本資訊:

- 書名:《槓桿ETF投資法:用50正2輕鬆打敗0050&0056,提早退休》

- 作者: 林政華(大仁)

- 出版社:一心文化有限公司,2023年7月初版3刷

留言

張貼留言