《節稅的布局》(5/5):海外所得免稅額度。

- 《節稅的布局》(1/5):稅務規劃既節稅又比0050還好賺。

- 《節稅的布局》(2/5):保險是節省遺產稅最簡單的方式。

- 《節稅的布局》(3/5):把儲蓄或養老險受益人換成小孩?

- 《節稅的布局》(4/5):方格子的「請我喝珍奶」是執行業務所得嗎?

「是否為海外所得,『以基金註冊地判斷所得來源』」P.104

善用的節稅方式,其中一個是「2024年度起的750萬的免稅額」。

該750萬免稅額,除了介紹過的死亡給付金(扣除3,740萬後的金額)還有國家賠償金、職業災害賠償金、賠償債權或房屋受損害的部分等,其中還包括「海外所得」。

海外所得是指:「未計入綜合所得總額的非中華民國來源所得」,若一申報戶未達100萬,則免予計入,若海外所得超過100萬, 101 萬則應併入基本所得,注意「併入基本所得額是 101 萬,而不是 1 萬。」

是否為海外所得,「以基金註冊地判斷所得來源」,「如果基金註冊地為境外,其買賣產生的損益屬於海外所得」,也就是如果基金註冊地在國外,無論是資本利得,還是配息,申報時可併入 750 萬元的免稅額。

海外所得:境外基金、美股或港股、海外存款利息等,不僅可併入750萬免稅額,且免扣二代健保,台灣證券交易所買的到的KY股,也是屬於海外所得。

上述特別提到「港股」,是因為「中國大陸的所得」,「應該併入台灣的一般綜合所得申報」,「大多數人皆以為大陸所得屬海外所得」,結果遭國稅局追查補稅。

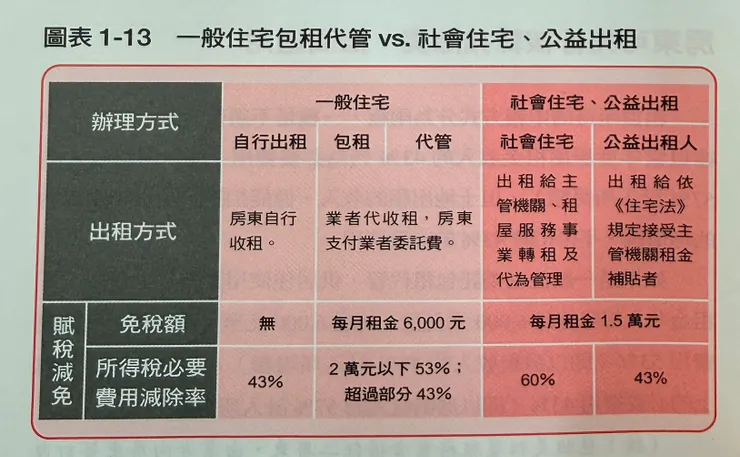

「約定租金偏低時,國稅局得參照當地一般租金情況設算調整租賃收入。」P.91

若資產多樣化投資,涉足至房地產租賃,也有合法扣除的必要部分,只是房屋租金列為必要費用的扣除額,在土地出租上並不適用,由於土地相較之下比較不會折舊,維修成本也較低,因此「僅能扣除該地當年度繳納的地價稅」。出租房屋的「所得稅必要費用減除率」,可參考書中圖表1-13

「特別要注意的是,個人將所有房屋供他人做營業使用,約定租金偏低時,國稅局得參照當地一般租金情況設算調整租賃收入」,房東在申報租金收入時,如果租金「明顯較當地一般租金行情低很多」,國稅局會參照當地一般租金標準,調整租賃所得,並要求補稅。

(房東漲價是不得已的?和原認知有出入,個人讀到該章節有些意外。)

「少付點稅」的目標

很少讀稅務方面的書籍,讀得有些辛苦,還好作者文筆流暢,又時常引用名人時事,增加閱讀時的好奇感與驚奇感。很像有位會計師坐在你對面,針對名人或大眾想知道的議題侃侃而談。

書本在開頭就發人深省,作者引用美國財務顧問機構(Spectrem Group),針對5,000個有錢人家庭的調查,發現這些富裕人家,除了和多數人一樣,希望退休生活無虞、維持現有的生活水準、建立財產規模和重視兒孫教育外,還多了「少付點稅」的目標。

因而作者說:「已故經營之神王永慶曾說:『賺一塊錢不是賺,省一塊錢才是真正賺。你存下來的錢,才是你的錢。』,…聰明人追求的不僅僅是財富最大化,更進一步追求『稅後財富最佳化』」,如果對稅法感興趣的讀者,非常推薦《節稅的布局》,書本的專業知識,可能會改變你對稅法的直覺認知,讓你少走多繳稅的冤枉路!

留言

張貼留言